Keyword: ブラック・ショールズ・マートン, オプション, プライシング

概要

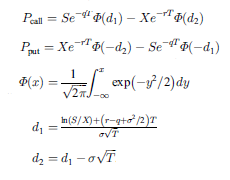

本サンプルはブラック・ショールズ・マートンオプションプライシングを求めるFortranによるサンプルプログラムです。 本サンプルは以下に示されるブラック・ショールズ・マートンの公式を用いてオプションプライシングを求めて出力します。

※本サンプルはnAG Fortranライブラリに含まれるルーチン s30aaf() のExampleコードです。本サンプル及びルーチンの詳細情報は s30aaf のマニュアルページをご参照ください。

ご相談やお問い合わせはこちらまで

入力データ

(本ルーチンの詳細はs30aaf のマニュアルページを参照)| このデータをダウンロード |

S30AAF Example Program Data 'C' : Call = 'C', Put = 'P' 55.0 0.3 0.1 0.0 : S, SIGMA, R, Q 3 2 : M, N 58.0 60.0 62.0 : X(I), I = 1,2,...M 0.7 0.8 : T(I), I = 1,2,...N

- 1行目はタイトル行で読み飛ばされます。

- 2行目にオプションがコール(='C':買い)かプット(='P':売り)か(calput)を指定しています。

- 3行目に原資産価格(s=55.0)、原資産のボラティリティ(sigma=0.3)、無リスク利子率(r=0.1)、配当利回り(q=0.0)を指定しています。

- 4行目に行使価格の数(m=3)、満期までの期間の数(n=2)を指定しています。

- 5〜7行目に行使価格(x)を指定しています。

- 8〜9行目に満期までの期間(t)を指定しています。

出力結果

(本ルーチンの詳細はs30aaf のマニュアルページを参照)| この出力例をダウンロード |

S30AAF Example Program Results

Black-Scholes-Merton formula

European Call :

Spot = 55.0000

Volatility = 0.3000

Rate = 0.1000

Dividend = 0.0000

Strike Expiry Option Price

58.0000 0.7000 5.9198

58.0000 0.8000 6.5506

60.0000 0.7000 5.0809

60.0000 0.8000 5.6992

62.0000 0.7000 4.3389

62.0000 0.8000 4.9379

- 5行目に原資産価格が出力されています。

- 6行目に原資産のボラティリティが出力されています。

- 7行目に無リスク利子率が出力されています。

- 8行目に配当利回りが出力されています。

- 10〜16行目に行使価格、満期までの期間、オプション価格が出力されています。

ソースコード

(本ルーチンの詳細はs30aaf のマニュアルページを参照)

※本サンプルソースコードは科学技術・統計計算ライブラリである「nAG Fortranライブラリ」のルーチンを呼び出します。

サンプルのコンパイル及び実行方法

| このソースコードをダウンロード |

PROGRAM s30aafe

! S30AAF Example Program Text

! Mark 23 Release. nAG Copyright 2011.

! .. Use Statements ..

USE nag_library, ONLY : nag_wp, s30aaf

! .. Implicit None Statement ..

IMPLICIT NONE

! .. Parameters ..

INTEGER, PARAMETER :: nin = 5, nout = 6

! .. Local Scalars ..

REAL (KIND=nag_wp) :: q, r, s, sigma

INTEGER :: i, ifail, j, ldp, m, n

CHARACTER (1) :: calput

! .. Local Arrays ..

REAL (KIND=nag_wp), ALLOCATABLE :: p(:,:), t(:), x(:)

! .. Executable Statements ..

WRITE (nout,*) 'S30AAF Example Program Results'

! Skip heading in data file

READ (nin,*)

READ (nin,*) calput

READ (nin,*) s, sigma, r, q

READ (nin,*) m, n

ldp = m

ALLOCATE (p(ldp,n),t(n),x(m))

READ (nin,*) (x(i),i=1,m)

READ (nin,*) (t(i),i=1,n)

ifail = 0

CALL s30aaf(calput,m,n,x,s,t,sigma,r,q,p,ldp,ifail)

WRITE (nout,*)

WRITE (nout,*) 'Black-Scholes-Merton formula'

SELECT CASE (calput)

CASE ('C','c')

WRITE (nout,*) 'European Call :'

CASE ('P','p')

WRITE (nout,*) 'European Put :'

END SELECT

WRITE (nout,99998) ' Spot = ', s

WRITE (nout,99998) ' Volatility = ', sigma

WRITE (nout,99998) ' Rate = ', r

WRITE (nout,99998) ' Dividend = ', q

WRITE (nout,*)

WRITE (nout,*) ' Strike Expiry Option Price'

DO i = 1, m

DO j = 1, n

WRITE (nout,99999) x(i), t(j), p(i,j)

END DO

END DO

99999 FORMAT (1X,2(F9.4,1X),6X,F9.4)

99998 FORMAT (A,1X,F8.4)

END PROGRAM s30aafe